Temps de lecture : 6 minutes (comme promis !)

Cette histoire de la Cour des comptes est notamment construite sur le livre La Cour des comptes « ouvrez et voyez » de Bertucci et Moati.

L’Origine Médiévale de la Cour des Comptes

Une Création de Saint Louis

C’est en 1256 que Saint Louis institue des « gens de comptes ». Il s’agit alors de magistrats et clercs chargés spécifiquement d’instruire les affaires financières du Royaume et d’en rendre compte devant la Cour du Roi.

Pour plus d’informations sur l’histoire administrative de la France, vous pouvez vous référer à cet article consacré à la naissance de l’administration centrale sous l’Ancien Régime.

Une Structuration Progressive

À la fin du XIIIe siècle, Philippe le Bel attribue à ses gens une « Chambre » dans le nouveau Palais de l’île de la Cité.

Puis, les pouvoirs de cette Chambre des comptes s’élargissent progressivement :

- Par l’ordonnance du Vivier-en-Brie de 1320, Philippe le Long consacre la Chambre des comptes comme une institution souveraine. Elle compte alors vingt personnes : sept maîtres des comptes, onze clercs et deux présidents ;

- En 1337, la Chambre de Paris devient responsable de l’enregistrement des documents financiers de la Couronne. Tous les actes domaniaux font désormais l’objet d’un double enregistrement : au Parlement et à la Chambre, ce qui permet d’accroître la fiabilité des comptes et leur contrôle ;

- En 1469, Louis XI reconnaît l’inamovibilité des juges1.

Les trois principales institutions de la monarchie administrative sont nées :

- Le Conseil du Roi (sorte de pouvoir exécutif moderne2) ;

- Le Parlement (juridiction de droit commun et pouvoir législatif) ;

- La Chambre des comptes de Paris.

Toutefois, aucune unification territoriale n’a encore lieu, à l’exemple du contrat d’union entre la France et la Bretagne (1532) qui maintient l’intégralité des institutions bretonnes indépendantes — dont sa propre Chambre des comptes3.

Un Lent Déclin à Compter du XVIe Siècle

La centralisation monarchique se construit graduellement, notamment autour du contrôleur général des finances. Celui-ci devient rapidement le second personnage du royaume4.

Pour autant, malgré cette importance des sujets financiers, les chambres des comptes sont en déclin. Elles peinent à unir leurs pratiques et à développer un contrôle financier plus moderne. Le formalisme prend progressivement le pas sur la réalité des prérogatives de contrôle.

La Chambre de Paris devient ainsi une charge familiale, de plus en plus honorifique.

De 1506 à 1791, les présidents de la Chambre de Paris sont tous issus de la lignée de Nicolay.

En 1632, le Roi refuse ainsi à la Chambre de Paris de statuer en dernier ressort. La justice financière est de nouveau « retenue »5.

La Disparition de la Cour à la Révolution et sa Réapparition sous l’Empire

La Disparition de la Cour des Comptes

Les dernières années de la Chambre des comptes de Paris sont particulièrement difficiles. L’incendie de 1737 illustre cette perte d’autorité et de prestige6.

La suppression en 1791 de la Chambre des comptes de Paris et des chambres des comptes provinciales n’est donc pas une surprise.

Le contrôle financier est alors confié à l’Assemblée législative elle-même, mais il aboutit rapidement à une anarchie complète, faute d’une organisation professionnelle dédiée7.

Le Renouveau Sous l’Empire

Napoléon Bonaparte réintroduit d’anciennes structures monarchiques, comme le Conseil du Roi, qui devient, en 1799, le Conseil d’État8. L’objectif étant de reconstituer un pouvoir exécutif fort et structuré9.

Il en est de même pour la Cour des comptes qui renaît par la loi du 16 septembre 1807 et synthétise tout le syncrétisme napoléonien :

- L’apparat et l’appareil des anciennes cours ;

- L’autorité absolue de l’État et la poursuite de la centralisation révolutionnaire ;

- Le service exclusif de l’empereur.

La Cour s’installe dans les locaux du Palais de Justice de l’île de la Cité le 5 novembre 180710.

De Grands Principes Encore en Vigueur

Dès sa création, plusieurs principes sont posés :

- La Cour juge les comptes, pas les comptables (ces derniers pouvant même être déchargés par le ministre des finances) ;

- La Cour n’a aucune autorité sur les ordonnateurs (ministres, préfets…) ;

- La Cour est composée de magistrats, nommés à vie par l’Empereur (avec le même rang alors que les magistrats de la Cour de cassation) ;

- Enfin, la Cour rédige un rapport annuel sur l’exécution des dépenses de l’État. Ce rapport est d’abord secret et destiné au seul Empereur. Il relate l’ensemble des infractions et des mauvais usages de deniers publics constatés11.

La Cour doit appuyer le gouvernement, pas l’entraver.

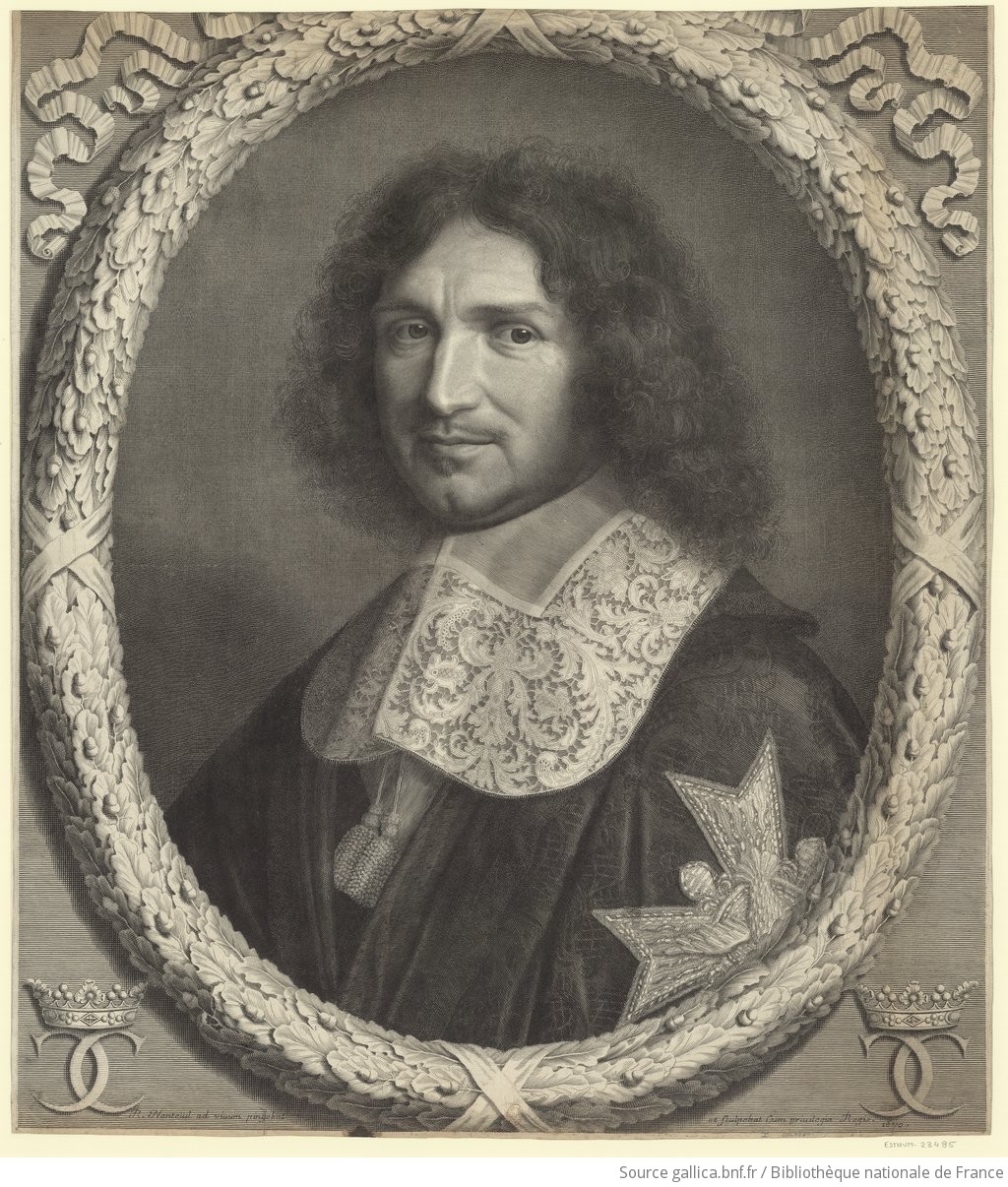

Le Premier président de l’institution est Francois de Barbé-Marbois, ancien ambassadeur de France aux États-Unis et conseiller d’Etat.

Il présidera la Cour jusqu’en 1834, à l’âge de 88 ans. Barbé-Marbois traversera ainsi plusieurs régimes avec l’institution qu’il dirige, construisant ainsi l’image d’une Cour technicienne et détachée des enjeux politiques.

Le Maintien de la Cour Malgré les Changements de Régimes

L’Habileté des Hommes

La monarchie de 1814 préserve la Cour, servie par l’incroyable longévité (et habileté) de Barbé-Marbois et de quelques commis de talent comme le marquis d’Audiffret.

Président de chambre pendant trente ans (1829-1859), le marquis d’Audiffret attachera son nom à une remise en ordre comptable et financière du royaume. Il est notamment l’auteur de l’ordonnance du 14 septembre 1822 qui posera les principes d’annualité, d’universalité et de spécialité.

Progressivement, la Cour se distancie de l’exécutif et se rapproche du Parlement auquel elle apporte son concours.

La Formalisation d’une Activité de Contrôle Moderne

Par la loi du 21 avril 1832, le rapport annuel de la Cour est remis au Parlement et est rendu public.

Symboliquement, en 1842, la Cour déménage dans les locaux du Palais d’Orsay — elle s’éloigne ainsi du pouvoir exécutif. Elle y restera jusqu’en 1872, en compagnie du Conseil d’Etat.

Parallèlement, le contrôle administratif des dépenses publiques est codifié par l’ordonnance du 31 mai 1838, sous la conduite d’Audiffret.

Il s’ensuivra le très célèbre décret du 31 mai 1862 portant règlement général sur la comptabilité publique, qui s’appliquera pleinement pendant un siècle12.

Avec le développement de l’économie, en particulier sous le Second Empire, le champ du contrôle de la Cour des comptes s’élargit. Il en est ainsi, par exemple, des activités industrielles et économiques menées par les pouvoirs publics.

Au-delà de ce champ, les pouvoirs de la Cour s’affermissent face à l’administration.

La Réaffirmation Républicaine de la Cour des Comptes

L’Édification du Palais Chambon

Avec l’avènement de la République13, la Cour des comptes et le Conseil d’État déménagent au Palais Royal.

Toutefois, les locaux se révèlent assez rapidement inadaptés aux travaux de la Cour, notamment en raison de l’emport par les magistrats d’importantes liasses financières à contrôler14.

Un concours d’architecte est lancé en 1898 sur l’emplacement de l’ancien couvent de l’Assomption, près de la place de la Concorde. Le concours est remporté par Constant Moyaux.

Un premier bâtiment (le bâtiment des archives) est livré en 1900. Il n’est visible que depuis l’intérieur du Palais Chambon. Après la mort de l’architecte, son collaborateur, Paul Gaudet, terminera son œuvre par la livraison du palais complet, en 1912.

L’Essor de l’État Providence et l’Interventionnisme Économique

La Première Guerre mondiale constitue un tournant économique et financier. La dépense budgétaire augmente ainsi considérablement : de 5 milliards de francs en 1913 à 14 milliards en 1918.

Le pilotage budgétaire de la France doit s’adapter, ce qui implique notamment la création de la direction du budget.

L’après 1945 est encore plus radical avec un développement des politiques publiques sociales et économiques tous azimuts.

Ce volontarisme s’exprime notamment par des nationalisations :

- Renault (1945) ;

- Électricité de France (1946) ;

- Gaz de France (1946) ;

- Charbonnage de France (1947) ;

- Régie autonomie des transports parisiens (1948)…

Et, par la création de la Sécurité sociale en 1945 : allocations vieillesse, famille, couverture santé.

Pour faire face à ce développement de l’action publique, le contrôle de la Cour s’adapte. Il couvre dès 1950 la Sécurité sociale, puis il concerne peu à peu l’ensemble des organismes, publics ou privés, qui perçoivent :

- Des taxes parafiscales ;

- Des cotisations rendues obligatoires par la loi (ordres professionnels, fédérations de chasseurs…) ;

- Des versements libératoires en contrepartie d’une obligation légale de faire (1 % logement, formation professionnelle).

Enfin, depuis 1991, la Cour contrôle également les organismes bénéficiant de la générosité du public15.

- Il est aussi étonnant de voir la conjonction de grands Rois dans la construction de la Cour des comptes moderne : Saint Louis, Philippe Le Bel, Louis XI. ↩

- J’espère que les historiens du droit me pardonneront ces raccourcis. ↩

- La Chambre des Comptes de Bretagne a été créée en 1365, soit relativement tôt comparativement à la France. Le duché dispose en effet d’institutions particulièrement modernes et fortes, notamment héritées des Plantagenet. ↩

- Tant de noms viennent à l’esprit à l’évocation de la fonction : Gilles de Maupeou (Henri IV), Jean-Baptiste Colbert, John Law, Anne Robert Jacques Turgot, Jacques Necker. ↩

- Pour rappel : la justice peut être « retenue », la décision finale revenant au Roi ; la justice « déléguée », confiée par le Roi sans intervention de sa part (le juge agit au nom du Roi) et la Justice indépendante. ↩

- Cet incendie aura eu également le malheur de détruire quantité d’archives financières. ↩

- Un bureau de la comptabilité nationale est créée, puis une commission de la comptabilité nationale, mais sans disposer de l’autorité et de suffisamment de moyens pour exercer leurs fonctions. ↩

- Napoléon Bonaparte innove également en créant par exemple la Banque de France en 1800. ↩

- Si la reconstruction d’un pouvoir exécutif en France est à mettre au crédit de Napoléon Bonaparte, il convient bien sûr de relever l’échec politique et institutionnel dans l’édification des contre-pouvoirs législatif et judiciaire – sans parler de ses nombreuses et de plus en plus injustifiables guerres. ↩

- Lieu de l’ancienne Chambre des comptes parisienne. ↩

- Napoléon invente une forme de droit de remontrance inversé : c’est à la demande de l’Empereur que l’ensemble des dysfonctionnements de l’État lui sont adressés et l’utilisation de ces informations est à sa seule main. ↩

- Certaines mesures subsistent encore. ↩

- Et suite à l’incendie du palais d’Orsay lors de la Commune en 1871. ↩

- Compte tenu de l’exiguïté des locaux, les magistrats se voient autoriser à les emporter dans leur domicile. ↩

- Cette générosité étant pour partie financée sous fonds publics du fait de la défiscalisation à l’impôt sur les revenus d’une partie des dons. ↩

Laisser un commentaire