Temps de lecture : 17 minutes.

Dans Comptes publics : en finir avec le n’importe quoi (qu’il en coûte), Guillaume Hannezo (de la Fondation Jean Jaurès) développe une thèse centrale : la France est entrée dans une crise budgétaire structurelle d’une ampleur inédite sous la Ve République.

L’auteur formule son point de vue de manière claire et argumentée sur la situation française et s’inquiète de l’absence de prise en compte de cette réalité budgétaire par une partie substantielle des forces politiques françaises.

Outre les constats, l’auteur propose d’écarter plusieurs idées reçues sur la manière de conduire le désendettement français. En effet, il évalue le quantum d’économies nécessaires à la stabilisation de la dette à un minimum de cent milliards d’euros. Pour atteindre cette cible, il dresse des pistes supposant un changement radical du paradigme politique français :

- La diminution des retraites versées (notamment aux plus aisées) et

- Une augmentation généralisée et importante de la fiscalité des ménages.

L’Explosion des Dépenses et des Déficits Depuis 2010

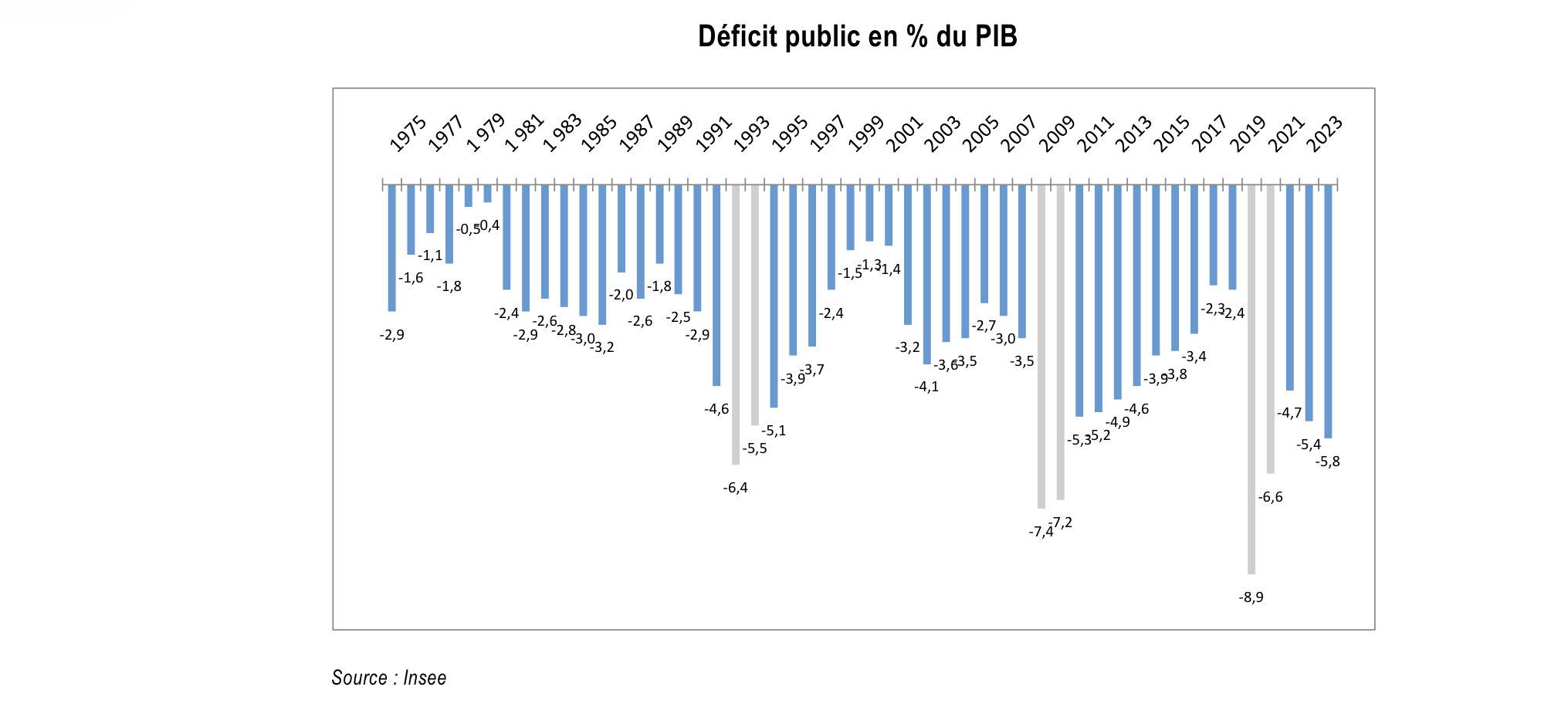

Des Déficits Budgétaires d’une Ampleur Historique

L’un des premiers constats de l’auteur consiste à relativiser les précédents historiques régulièrement invoqués dans le débat public. L’augmentation des dépenses publiques décidée en 1981 sous François Mitterrand est restée dans les mémoires comme un « festival de dépenses ».

Or, selon Guillaume Hannezo, la relance du programme commun de 1981 ne représentait qu’environ 2 % du PIB, partiellement compensée par une hausse de 0,7 % des recettes publiques.

À titre de comparaison, de 2017 à 2024, près de 63 milliards d’euros de recettes annuelles ont été supprimés sous la présidence d’Emmanuel Macron, pour un total de près de 3 % du PIB.

Par ailleurs, en termes de déficit, la situation économique était nettement plus favorable en 1983 qu’elle ne l’est aujourd’hui1 :

- La politique socialiste de 1981 a provoqué un dérapage du déficit de 2,4 points de PIB, passant de 0,4 % de déficit en 1981 à 2,8 % en 1983 – le déficit en étant stabilisé à compter de 1983.

- Les mandats d’Emmanuel Macron (de 2017 à 2025) ont conduit le déficit de 2,3 % du PIB en 2018 à 5,8 % en 2024, soit un dérapage de 3,5 points, sans perspective de stabilisation2.

À cet égard, l’auteur insiste sur le fait que les dépenses liées à la covid-19 étaient conjoncturelles et ne figurent plus dans les comptes publics de 2024 et 2025. Le déséquilibre budgétaire actuel ne s’explique pas par la crise sanitaire3.

« Bref, en “taille de relance”, ou “taille de dérapage”, et hors covid, Emmanuel Macron a fait plus que François Mitterrand en 1981. »

Cette situation budgétaire est liée essentiellement à trois raisons :

- Le vieillissement de la société, ce qui implique des dépenses de retraites et de santé très élevée (près de la moitié des dépenses totales) ;

- Une baisse des impôts inédite depuis 2018 ;

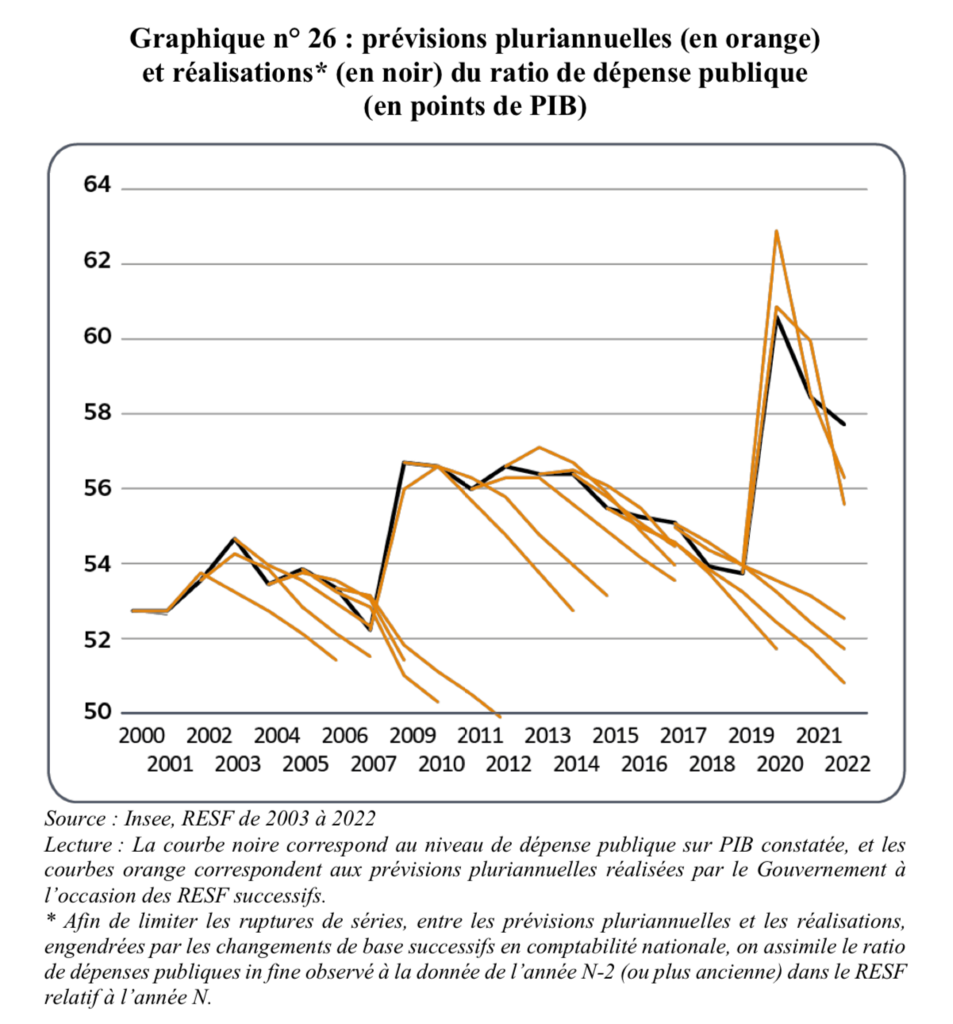

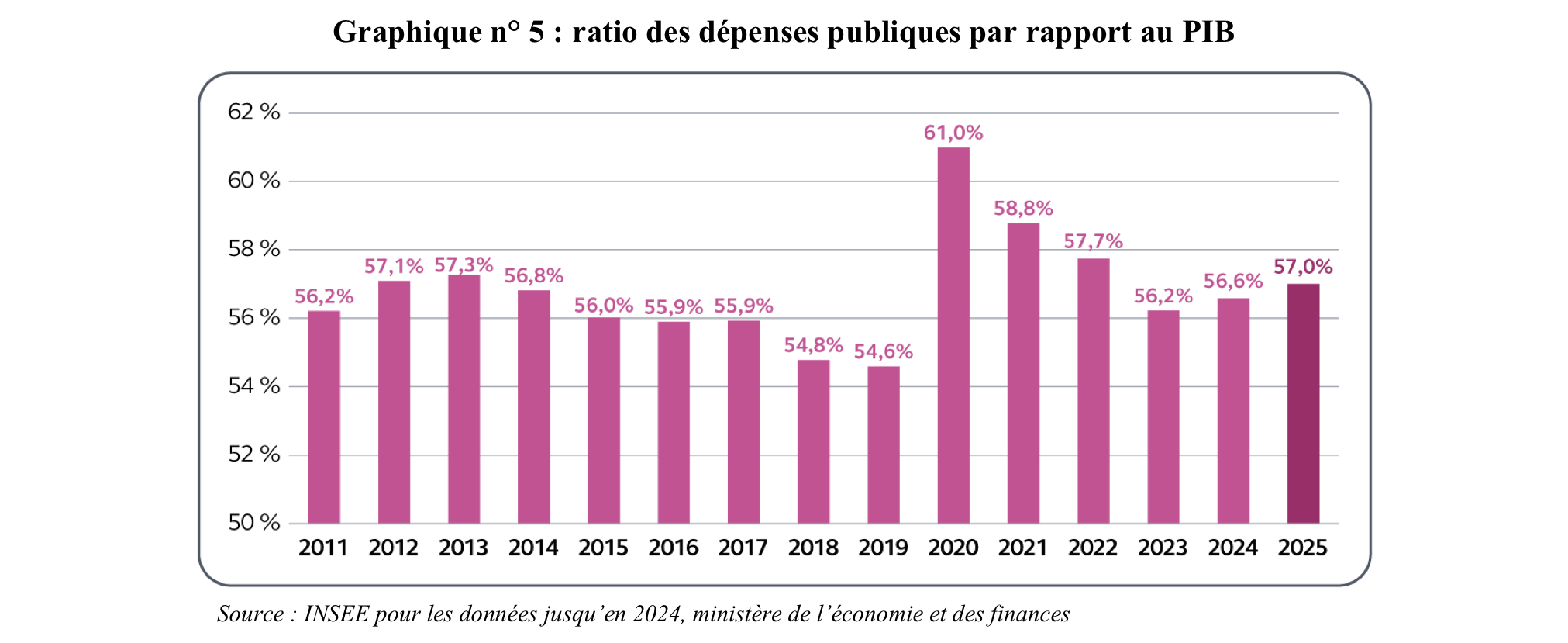

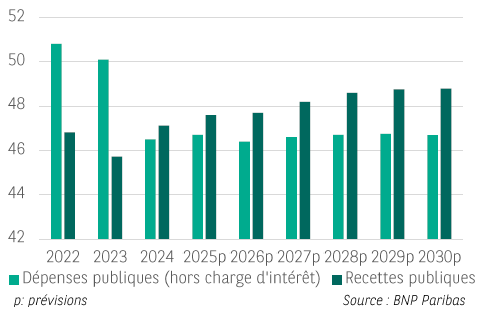

- Enfin, une augmentation de la dépense publique, de 56,4 % en 2018 à 57,2 % en 2024.

La Diminution de la Contrainte Budgétaire Avec l’Arrimage en Zone Euro

Pour Guillaume Hannezo, cette dérive des comptes publics s’explique principalement par l’intégration monétaire européenne.

La création de l’euro a temporairement allégé la contrainte extérieure pesant sur les États européens, en permettant des politiques budgétaires divergentes sans sanction immédiate des marchés4.

Dans ce contexte, les gouvernements successifs auraient progressivement intégré l’idée selon laquelle la dette publique pouvait croître sans conséquence réelle. Les mesures budgétaires récentes dépasseraient ainsi très largement les précédents historiques :

- la réforme des 35 heures en 1998 a représenté un coût d’environ 1 % du PIB ;

- la loi TEPA5 de 2007, un coût d’environ 0,6 % ;

- le CICE6 de 2012, 0,9 % ;

- tandis que les seuls allègements fiscaux sous Emmanuel Macron représenteraient près de 3 % du PIB.

La Fuite en Avant des Partis Politiques

Malgré une situation économique morose, qui plus est avec des déficits à plus de 5 % du PIB7, les programmes politiques populistes proposent un catalogue de dépenses inédit en période de paix8 :

- La NUPES promettait environ 300 milliards d’euros de dépenses supplémentaires, soit près de 12 % du PIB, en 2022 ;

- Le Nouveau Front populaire proposait, en 2024, une relance à 6 % du PIB, alors même que le déficit public atteignait déjà un niveau historiquement élevé hors crise économique mondiale ;

- Le Rassemblement national, au même moment, présentait un programme représentant environ 100 milliards d’euros de dépenses supplémentaires, soit 4 % du PIB.

L’auteur s’étonne de cette surenchère budgétaire qui ne semble pourtant pas produire d’efficacité électorale. En effet, en dépit de dépenses publiques en augmentation et de baisses d’impôts inédites sur la période récente, seul un français sur cinq a une opinion favorable d’Emmanuel Macron depuis 20249.

Une Société Redistributive Devenue Illisible

L’auteur explique le manque d’effet de la dépense publique dans l’opinion à la complexification extrême de la société redistributive française10. Selon lui, plus personne ne sait réellement qui contribue et qui bénéficie du système.

Chaque catégorie sociale aurait désormais le sentiment d’être perdante :

- Les classes moyennes se considèrent trop taxées ;

- Les retraités estiment avoir cotisé toute leur vie ;

- Les propriétaires ne se perçoivent pas comme riches malgré la valorisation de leur patrimoine ;

- Les actifs considèrent financer un système dont ils bénéficieront moins demain.

Dans ce cadre, les discours politiques en appellent constamment à des figures abstraites — le milliardaire, la grande entreprise, le fraudeur — afin d’éviter d’assumer le coût réel du modèle social.

Pour l’auteur, cette logique relève d’une défaite idéologique des partis de gouvernement : l’achat de voix par la dépense publique se serait progressivement substitué à toute doctrine cohérente.

L’Endettement Français Constitue Désormais un Risque Majeur

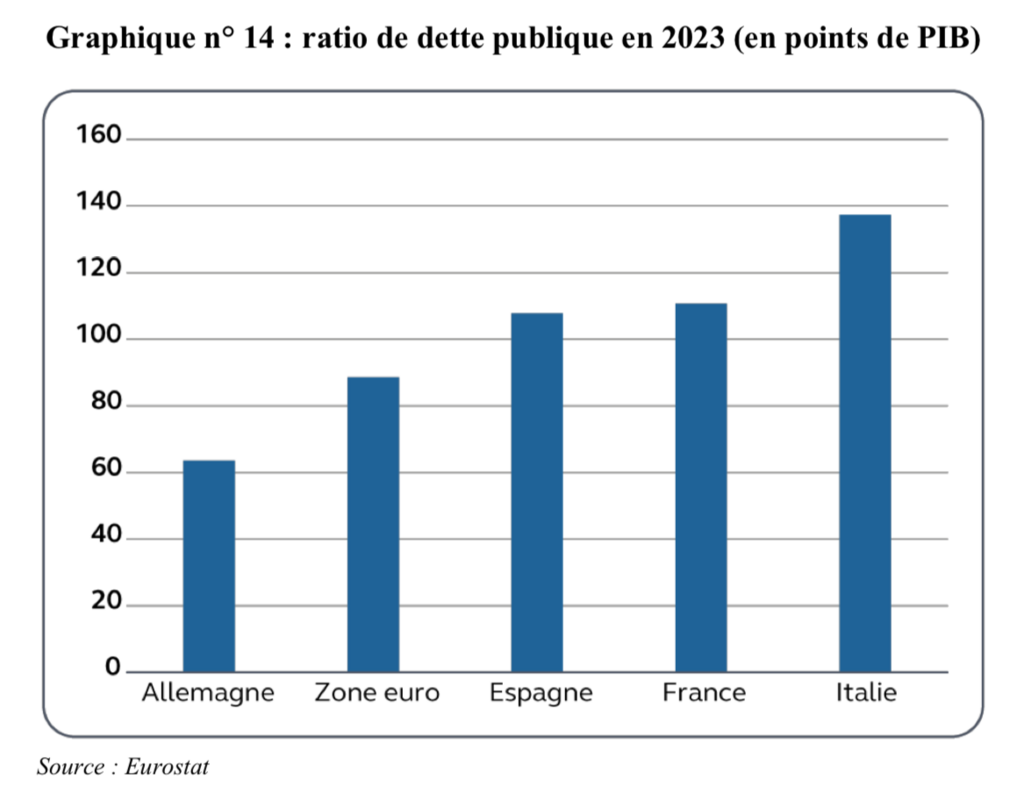

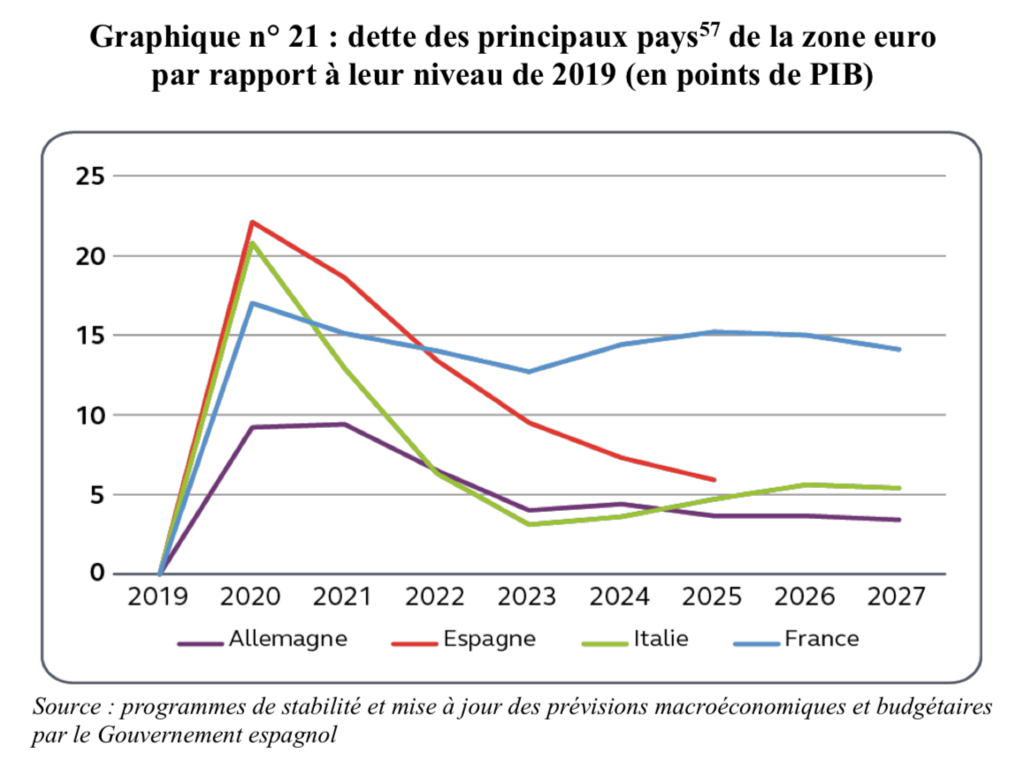

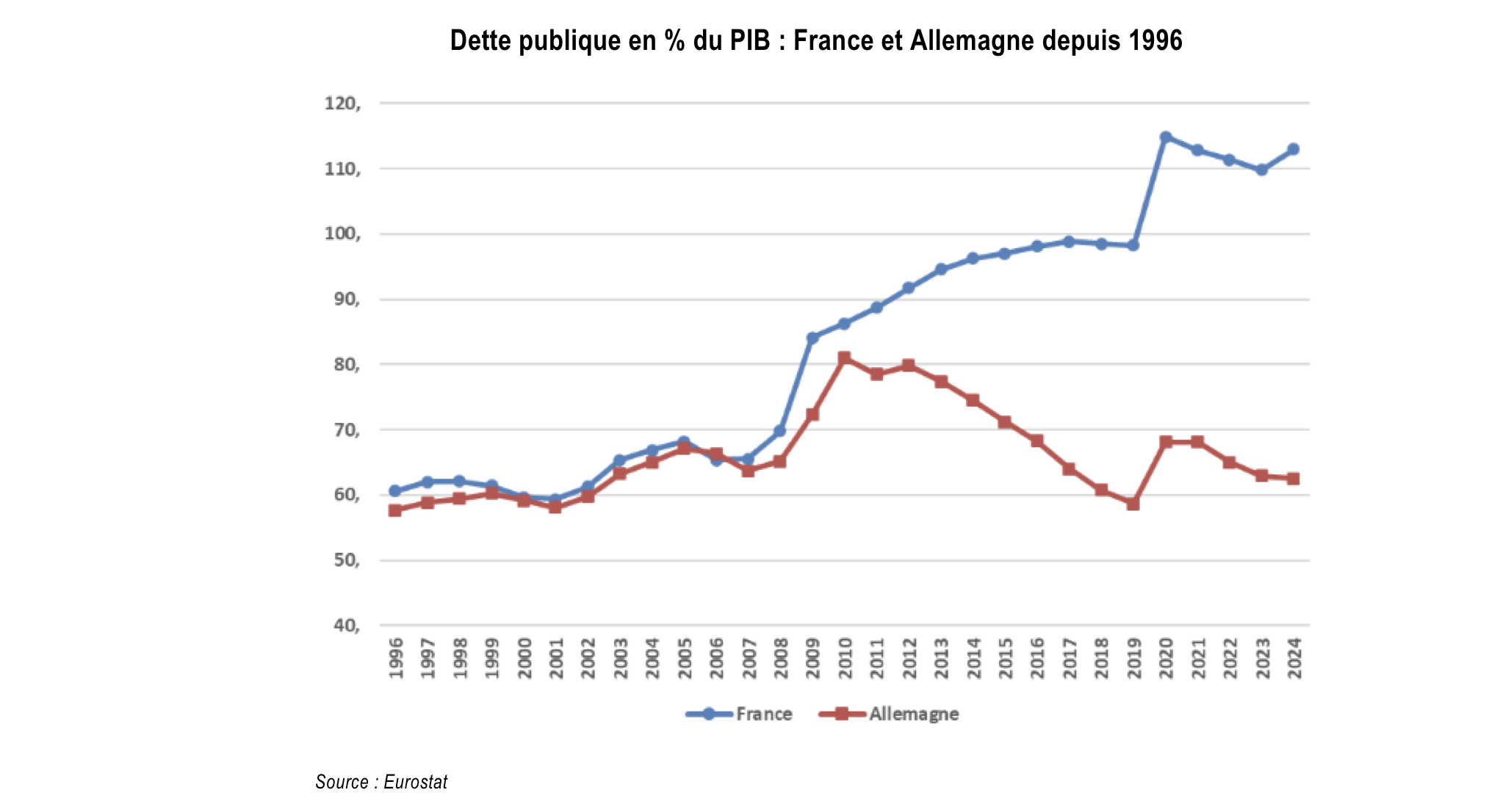

Une Divergence Croissante Avec l’Allemagne

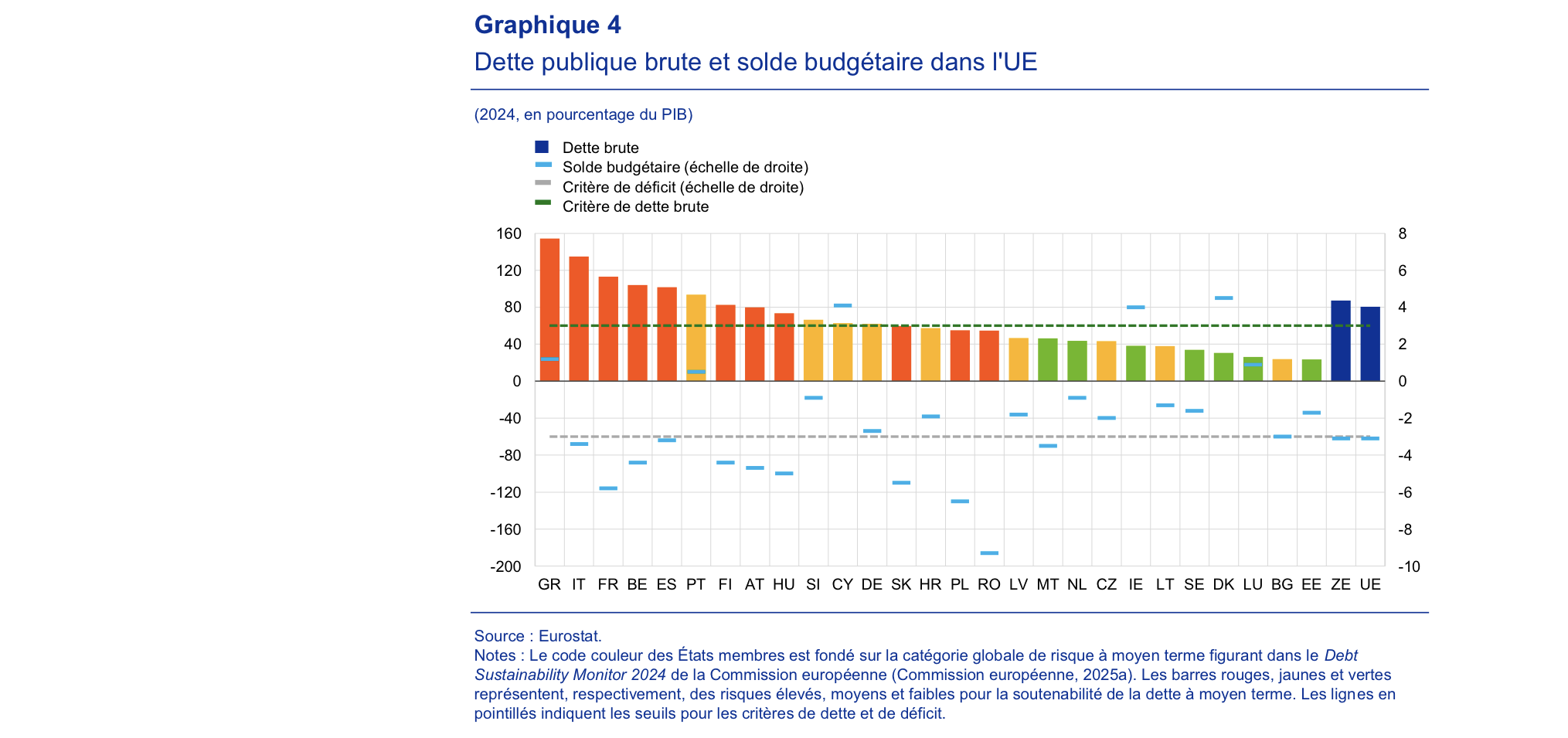

L’auteur rappelle que la progression de la dette française était comparable à celle allemande jusqu’à une période récente. Durant les années 1990 et 2000, le niveau de dette publique française demeurait relativement proche de celui de l’Allemagne — en rappelant que l’Allemagne était confrontée, sur la période, au coût considérable de la réunification.

Le décrochage intervient à partir des années 2010. L’écart entre les deux économies traduisant désormais des divergences structurelles profondes.

Par ailleurs, si un endettement n’est pas mauvais en soi11, il convient de rappeler que la dette française finance principalement des dépenses sociales et non des investissements productifs.

La dette ne prépare pas la croissance future, mais sert à maintenir artificiellement le niveau de vie des français.

Avec la fin des politiques monétaires ultra-accommodantes de la Banque centrale européenne, la question du coût de la dette redevient centrale, compte tenu d’un coût réel de plus en plus élevé12.

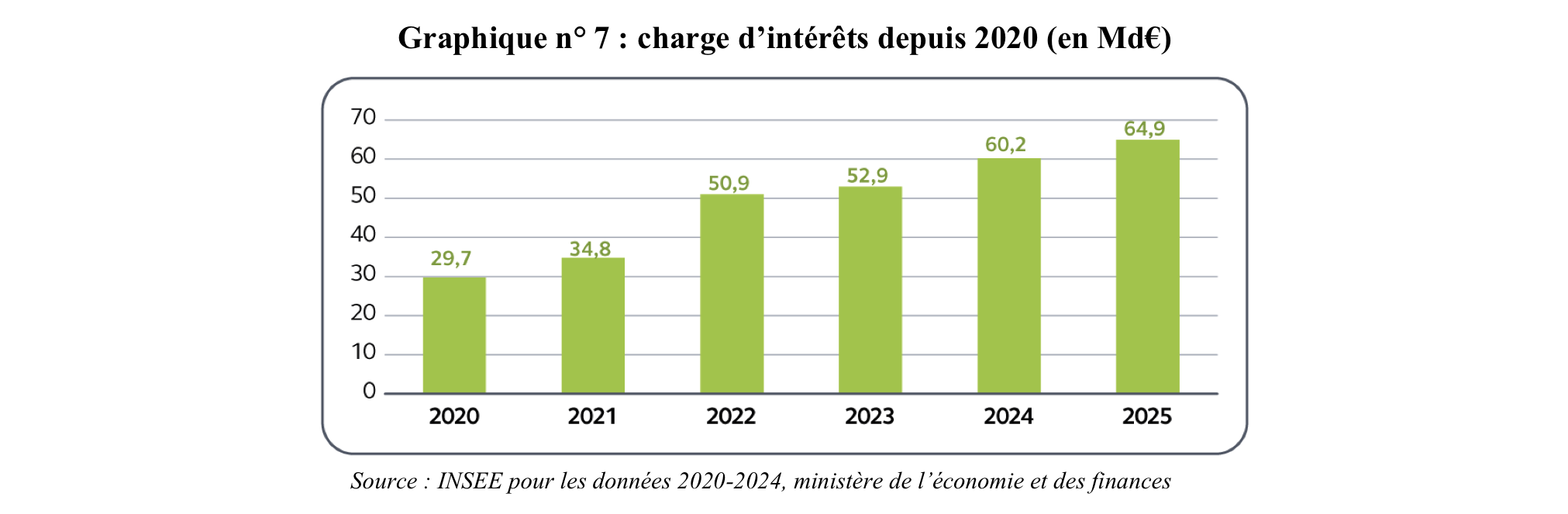

À très court terme, la charge de la dette va devenir le premier poste budgétaire de l’État.

La charge des intérêts atteindrait environ 55 milliards d’euros en 202513, devenant ainsi le deuxième poste budgétaire de l’État derrière l’Éducation nationale.

L’auteur souligne que la période de taux extrêmement faibles n’a pas été utilisée pour désendetter la France. Au contraire, la dette a continué d’augmenter fortement.

Or, à mesure que les anciennes obligations arrivent à maturité, elles sont refinancées à des taux nettement supérieurs. Avec un taux moyen de financement estimé à 3,5 %, les 3 400 milliards d’euros de dette française pourraient à terme représenter près de 120 milliards d’euros de charges d’intérêts annuelles.

Une Dégradation Progressive de la Signature Française

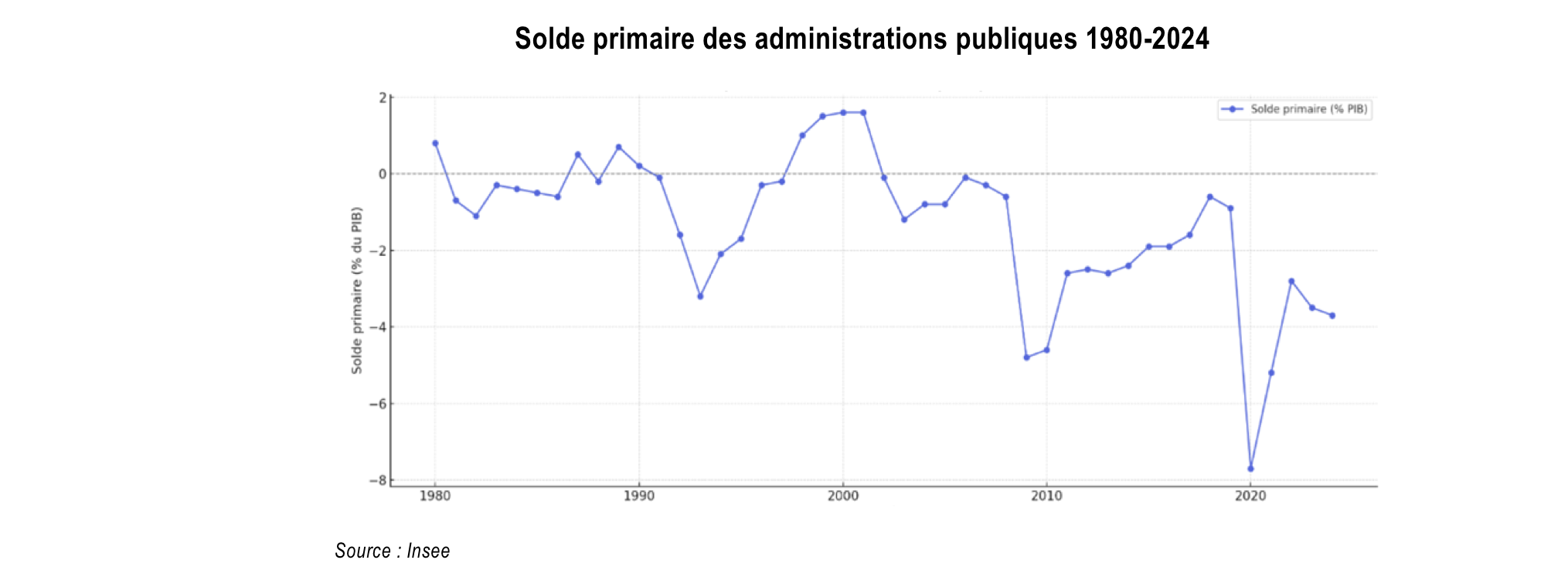

La France fait face à une augmentation progressive de la charge de sa dette, alors même qu’elle ne parvient plus depuis 1979 à équilibrer ses comptes publics. Il s’ensuit une forme d’asphyxie progressive de l’économie.

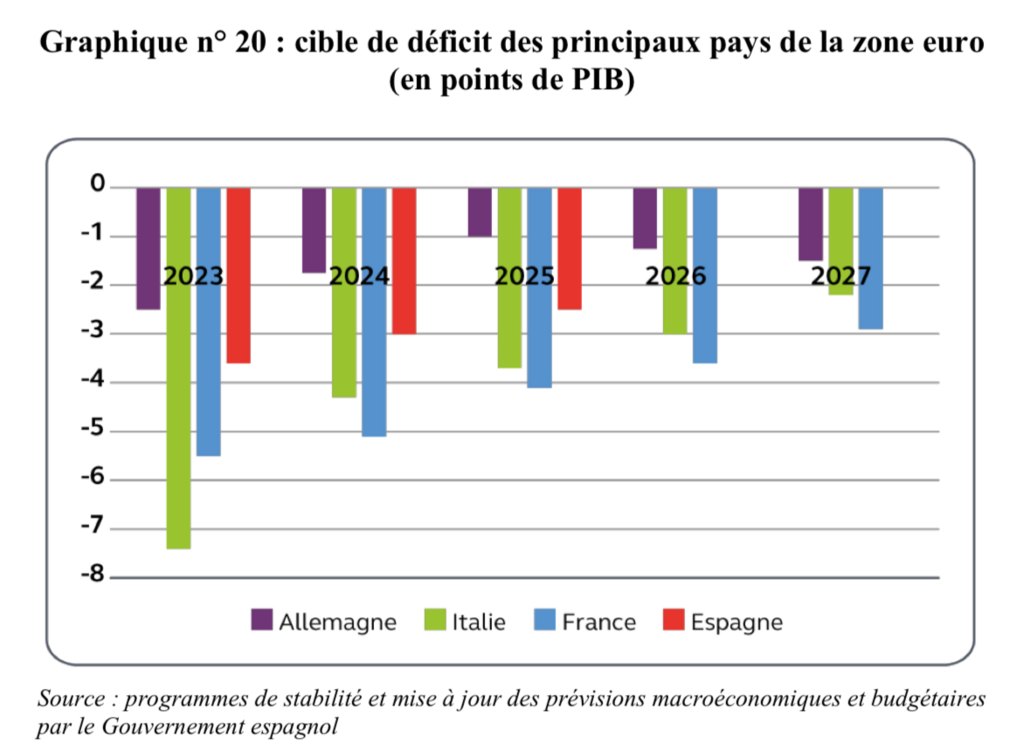

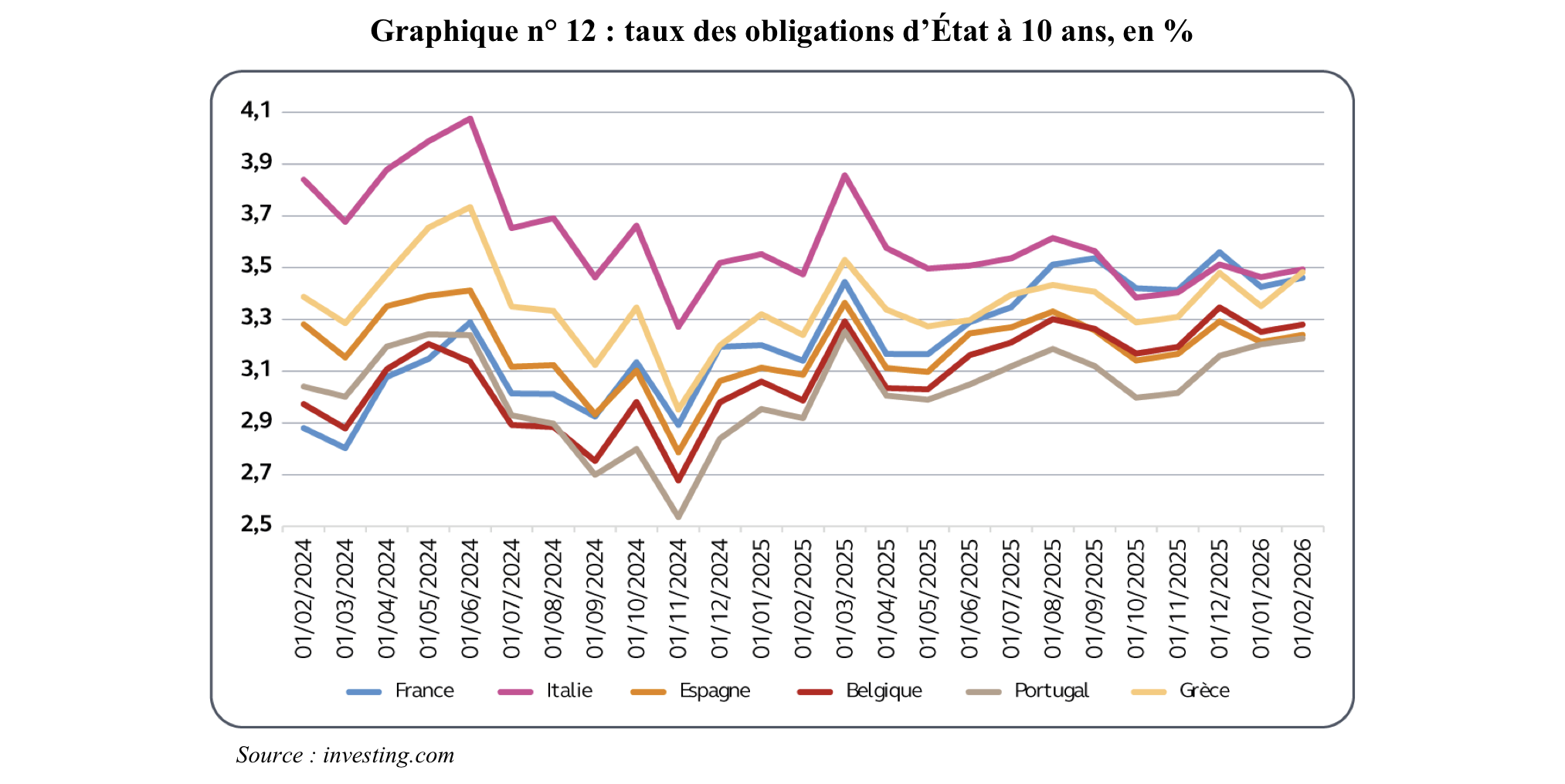

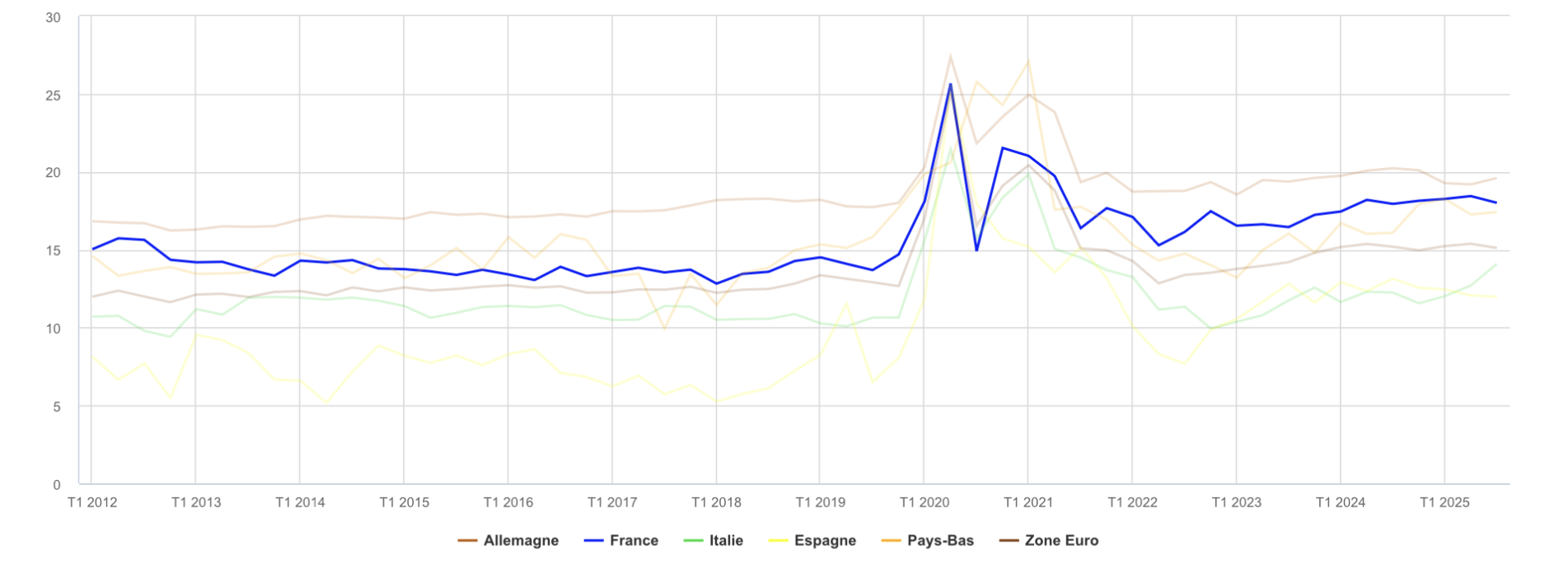

En conséquence, les marchés financiers commencent déjà à intégrer un risque spécifique français. De 2018 à 2025, l’écart de taux avec l’Allemagne est passé d’environ 30 points de base à 70 ou 80 points.

Dans le même temps, l’écart de financement avec l’Italie est totalement résorbé.

« La France paie maintenant sa dette plus cher que l’Espagne, la Grèce, le Portugal et l’Italie. »

Pour Guillaume Hannezo, cette évolution est extrêmement inquiétante. Dans une union monétaire, un écart de taux durable avec l’Allemagne signifie que les investisseurs considèrent désormais la dette française comme sensiblement plus risquée.

L’auteur évoque explicitement le risque d’une nouvelle crise européenne des dettes souveraines dont la France serait cette fois l’épicentre.

La situation est à ce point exceptionnelle que certaines grandes entreprises françaises, pourtant en concurrence permanente sur les marchés mondiaux, empruntent à des taux inférieurs à ceux de l’État français.

Un Ajustement Budgétaire Historique de 100 à 120 Milliards d’Euros

Un Objectif de Stabilisation de la Dette

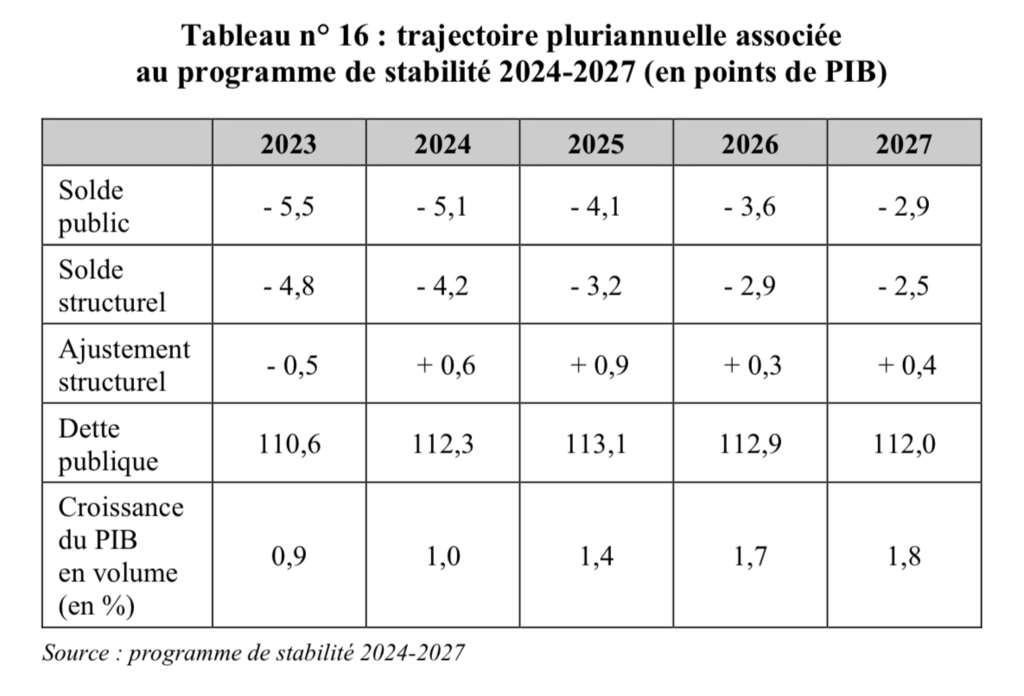

Selon l’auteur, le retour à un déficit inférieur à 3 % du PIB nécessite un effort minimal d’environ 85 milliards d’euros.

Mais, ce montant doit être majoré, car il ne prend pas en compte :

- La hausse future du coût de la dette ;

- Le vieillissement démographique ;

- Les effets récessifs des mesures de redressement.

L’objectif retenu par Guillaume Hannezo serait donc plus ambitieux : dégager de 100 à 120 milliards d’euros afin de stabiliser la dynamique de dette.

L’auteur insiste sur un point essentiel : cet objectif ne vise pas à réduire le stock de dette.

« (Cet objectif) se limite à arrêter la spirale, pour que la dette n’augmente pas plus vite que la richesse nationale. »

Le raisonnement repose sur une hypothèse de financement à 3,5 %, une inflation à 2 % et une croissance économique de 1,5 %14.

Un Changement Radical de Paradigme Politique

Pour l’auteur, un tel ajustement supposerait un véritable « changement d’univers », « l’effet de la comète sur une population de dinosaures ».

Depuis plusieurs décennies, la vie politique française fonctionne sur une logique de soutien permanent du pouvoir d’achat par l’endettement public. Le nouveau paradigme induit par le décrochage budgétaire français implique au contraire le sur-financement de l’État français (l’excédent primaire).

L’auteur prend ici l’exemple sur des économies en excédent primaire sur les exercices récents, comme la Grèce, mais surtout l’Italie :

Guillaume Hannezo oppose ici symboliquement un modèle « keynésien15 » à un modèle « kennedyen » :

« Ne te demande pas ce que l’État peut payer pour toi, mais demande-toi ce que tu peux payer pour l’État16. »

L’ajustement envisagé représenterait environ 4 000 euros d’effort annuel par foyer fiscal, soit une baisse de 6 à 7 % du revenu disponible.

Etant tenu compte de besoins essentiels et nouveaux de la France sur les prochaines décennies :

- Hausse des dépenses militaires,

- Besoins continus s’agissant des dépenses de santé (que l’auteur juge très peu pilotables, notamment sur les affections de longue durée),

- Besoins éducatifs de la population dans un contexte de compétition élevée sur les marchés internationaux.

Le Dernier Plan de Rigueur Français Date de 1958

L’auteur rappelle que le dernier effort budgétaire d’ampleur comparable remonte au plan Pinay de 1958 à 1962.

Celui-ci réduisit le déficit d’environ 4 à 5 % du PIB en 1958 à 0,5 % en quelques années grâce à :

- Une forte hausse de la fiscalité, directe (dont des augmentations pour les hauts revenus et les entreprises) et indirecte (TVA) ;

- Une désindexation des prestations ;

- Un gel des recrutements publics et la désindexation du point d’indice.

Il convient toutefois de rappeler que l’inflation sur la période est de près de 7 % par an, ce qui a facilité grandement l’ajustement budgétaire.

L’auteur en tire plusieurs enseignements :

- Les redressements budgétaires importants supposent toujours une rupture politique forte ;

- Ils reposent principalement sur des mesures générales et massives ;

- Ils impliquent nécessairement une baisse du niveau de vie ;

- Les ajustements reposent d’abord sur la fiscalité.

Les Illusions du Débat Public Français

Le Mythe du « Train de Vie de l’État »

L’auteur considère que le débat public se nourrit largement de « rhétoriques sur l’accessoire », qui alimente une forme de déni collectif.

Le discours sur le « train de vie de l’État » serait selon lui profondément incohérent. Les Français réclameraient simultanément davantage de sécurité, de soins, de retraites et de protection sociale tout en dénonçant abstraitement les dépenses publiques.

On cherche depuis des années à couper l’État de toute réalité, comme s’il s’agissait d’une entité abstraite qui prenait l’argent des français et disposerait d’une forme de trésor caché.

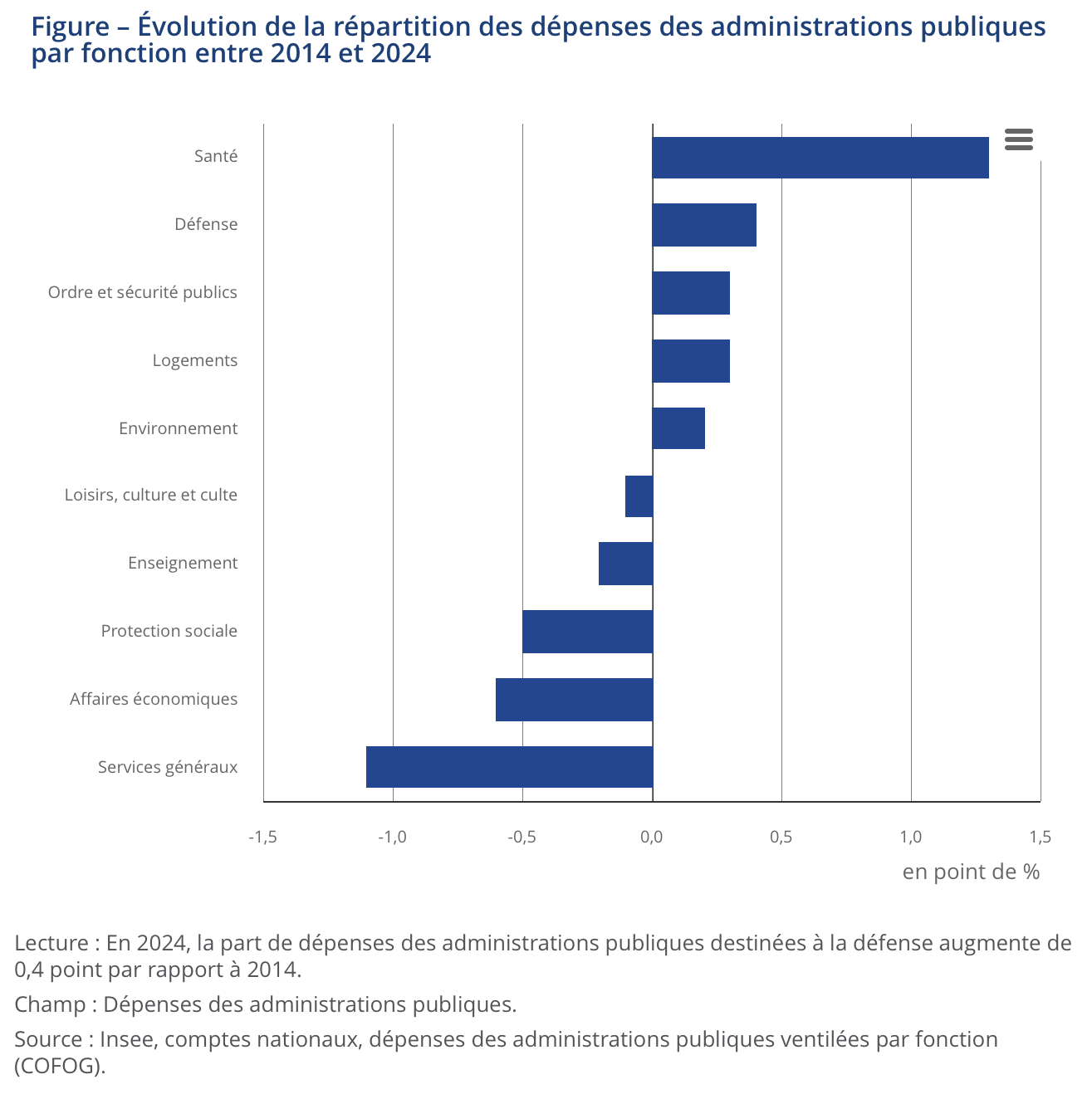

Or, la structure des dépenses publiques françaises montrerait que l’essentiel des écarts avec les pays voisins provient des dépenses sociales :

- Retraites ;

- Santé ;

- Chômage ;

- Prestations familiales.

La quasi-totalité de l’écart de dépenses publiques vient de nos dépenses sociales et tout particulièrement des retraites et de la santé, tandis que la part des dépenses de fonctionnement de l’État diminue relativement dans le PIB17.

Le Mirage des Économies Massives sur la Fonction Publique

Guillaume Hannezo juge largement fantaisistes les estimations consistant à promettre des dizaines de milliards d’euros d’économies par réduction du nombre de fonctionnaires ou simplification administrative.

Le non-remplacement d’un fonctionnaire sur deux, en incluant l’État et les collectivités territoriales18, ne représenterait qu’environ 800 millions d’euros d’économies — contre une cible de 100 milliards d’euros.

L’auteur insiste également sur le faible coût moyen des jeunes agents publics, notamment dans la fonction publique territoriale19.

Par ailleurs, ces politiques posent beaucoup de questions :

- Les coupes dans les services publics sont-elles soutenables ? L’exemple québécois montre que les réductions brutales d’effectifs ont conduit à des réembauches ultérieures et à des difficultés dans la continuité du service20 ;

- Le privé est-il spontanément plus efficace que le service public ? L’exemple de l’assurance santé permet d’en douter : les mutuelles présentent 8 milliards d’euros de charges contre 6,7 milliards d’euros pour l’ensemble du système de financement public21, alors que leur part financière est très réduite et qu’elles ne sont pas exposées aux charges de service public (carte vitale, lutte contre la fraude, conventionnements nationaux…) ;

- Quand bien même le privé serait-il plus efficace, pourquoi cela serait utile de privatiser ? Même en supposant d’importants gains de productivité, la marge moyenne du secteur privé est de 10 %22, pour une dépense qui demeurera in fine à la charge de l’usager.

Ces questions n’excluent toutefois pas une analyse des politiques publiques devenues obsolètes (ne nécessitant plus d’action publique) ou inopérantes.

Le Discours sur « les Cadeaux aux Entreprises »

L’auteur précise d’abord que les politiques de baisse de charges et de soutien aux entreprises ont accompagné :

- Une baisse du chômage ;

- Une hausse de l’investissement ;

- Une amélioration de l’attractivité française.

Mais, il refuse l’idée selon laquelle ces politiques s’autofinanceraient totalement.

Pour autant, il critique aussi les analyses présentant les aides aux entreprises comme un « trésor caché » facilement récupérable.

Le résultat net après impôts des entreprises françaises soumises à l’impôt sur les sociétés atteignait environ 112 milliards d’euros en 2023. Dans ces conditions, récupérer brutalement 50 milliards d’aides reviendrait mécaniquement à déstabiliser l’investissement, l’emploi et les salaires.

L’auteur rappelle également que les allègements de cotisations sociales constituent des aides aux entreprises, mais également un soutien indirect à l’emploi et aux rémunérations.

« Restons logiques : comment les entreprises pourraient-elles “profiter” de 200 ou 250 milliards d’euros d’aides publiques si elles ne font que 110 milliards d’euros de résultat ? Et quelle est la proposition pratique pour reprendre 200 milliards d’euros d’aides sur ces 100 milliards d’euros de résultats ? »

La taxation des entreprises du CAC 40 n’est pas davantage opérante, les 2/3 de leurs profits étant réalisés à l’étranger, donc taxés à l’étranger dans le cadre des 140 conventions fiscales bilatérales et multilatérales signées par la France23.

L’Argument Selon Lequel « il Suffit de Travailler Plus »

Le report de l’âge de départ à la retraite constitue, selon l’auteur, une mesure structurellement nécessaire. Tous les pays européens y recourent afin d’améliorer le ratio entre cotisants et retraités.

Cependant, les gains budgétaires à court terme demeureraient relativement limités24.

Même un allongement significatif de la durée de cotisation ne produirait qu’environ 8 milliards d’euros d’économies d’ici à 2032, selon la Cour des comptes.

La suppression de deux jours fériés n’aurait représenté qu’environ 4 milliards d’euros.

« Le “travailler plus”, à solde migratoire inchangé, poussé dans tous ses retranchements par un gouvernement qui y investirait un fort capital politique, peut contribuer pour 5 à 10 % à la résolution de l’impasse. C’est une contribution appréciable, mais pas décisive. »

Les Limites du « il Suffit de Taxer Les Riches »

L’auteur considère qu’il est historiquement et moralement légitime de taxer davantage les patrimoines les plus élevés, tout particulièrement en période de crise budgétaire où les plus précaires souffrent davantage.

Il évoque notamment quelques pistes budgétaires :

- L’imposition des plus-values latentes ;

- La réforme du pacte Dutreil ;

- Le rétablissement d’un ISF élargi ;

- Une taxation temporaire des très hauts revenus.

Toutefois, en allant aux limites constitutionnelles et économiques, ces mesures ne produiraient au mieux que de 10 à 15 milliards d’euros de recettes supplémentaires.

Les très hauts patrimoines sont par ailleurs très concentrés et fortement mobiles à l’échelle internationale. Les travaux, notamment de Gabriel Zucman, sont donc très théoriques25.

Une Réduction Durable du Pouvoir d’Achat Comme Horizon Politique

Pourquoi la France n’est pas Encore en Crise Ouverte

L’auteur souligne le paradoxe français : malgré des finances publiques très dégradées, la France ne subit pas encore de crise comparable à celle de la Grèce.

Plusieurs facteurs expliqueraient cette situation :

- Personne ne souhaite un défaut français qui provoquerait une crise mondiale (un choc quinze fois supérieur à la crise grecque) ;

- La sortie de l’euro est pratiquement impossible pour la France, compte tenu de l’importance de sa monnaie et du niveau de structuration de l’euro ;

- Les partenaires européens26 et la BCE demeurent implicitement garants du système ;

- L’économie française conserve des fondamentaux importants : une économie diversifiée, une balance des comptes internationaux équilibrée (les français sont très investis à l’international), une épargne des ménages très abondante et un État fonctionnel, peu corrompu.

Toutefois, cette relative protection pourrait conduire à une forme d’illusion collective sur la gravité réelle de la situation.

Les Retraites Comme Principal Gisement d’Ajustement

Pour Guillaume Hannezo, la plus grande difficulté dans une politique d’ajustement budgétaire est l’effet multiplicateur de la dépense publique.

En conséquence, il convient de proposer un ajustement :

- Brutal, pour qu’il soit crédible et

- Avec le moindre effet multiplicateur, donc en priorisant les poches d’épargnes pour éviter toute récession grave.

Partant de ce constat, le principal levier budgétaire résiderait dans les retraites.

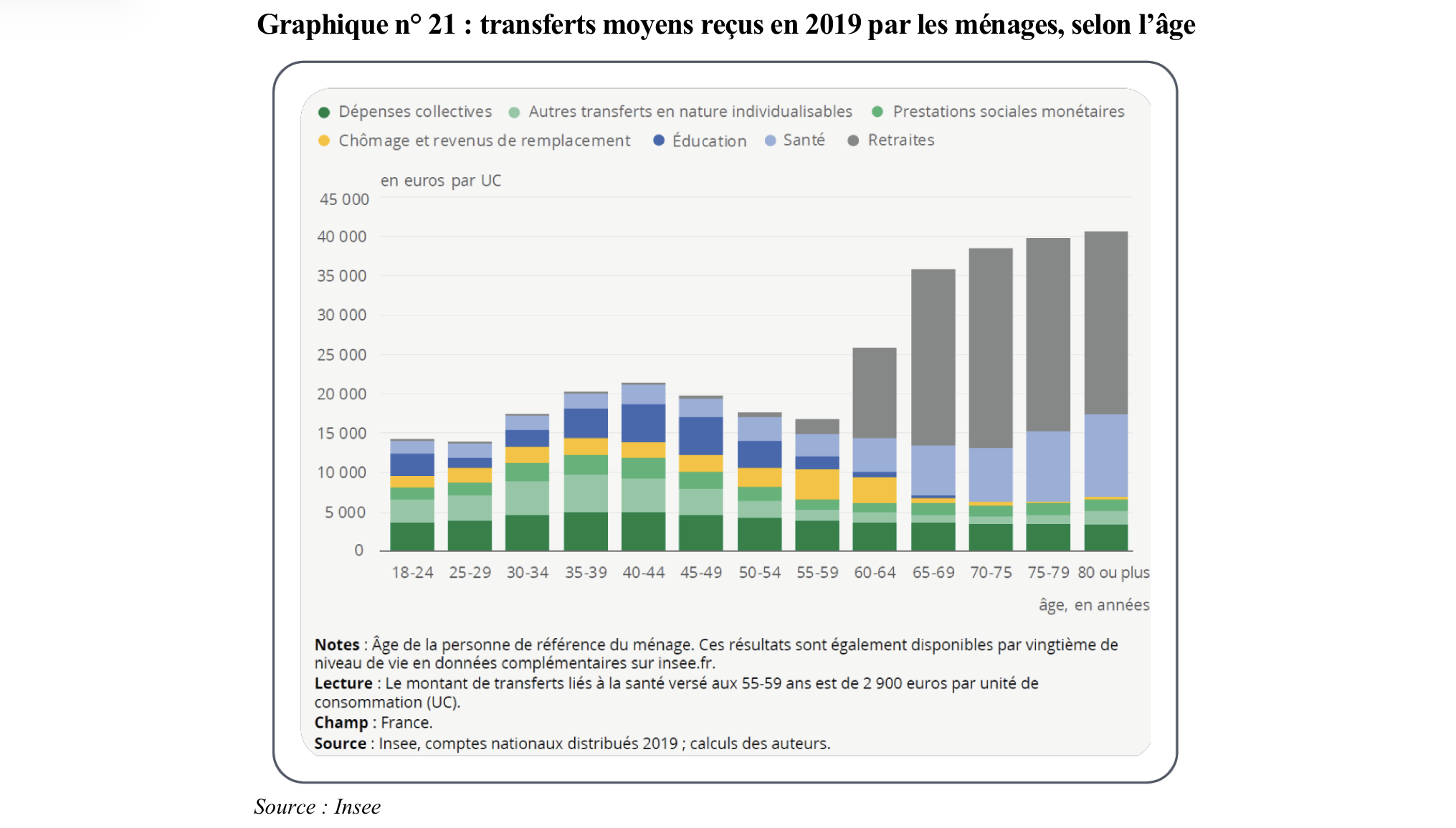

La France consacre, en effet, 14,7 % de son PIB aux pensions, contre 12,3 % en moyenne dans l’Union européenne (11,6 % en Allemagne et 15 % pour l’Italie — le plus haut niveau).

Le problème du financement des retraites ne vient pas de l’âge de départ, mais surtout du niveau de remplacement particulièrement élevé des pensions françaises : 72 % en France contre 61 % en moyenne dans l’OCDE.

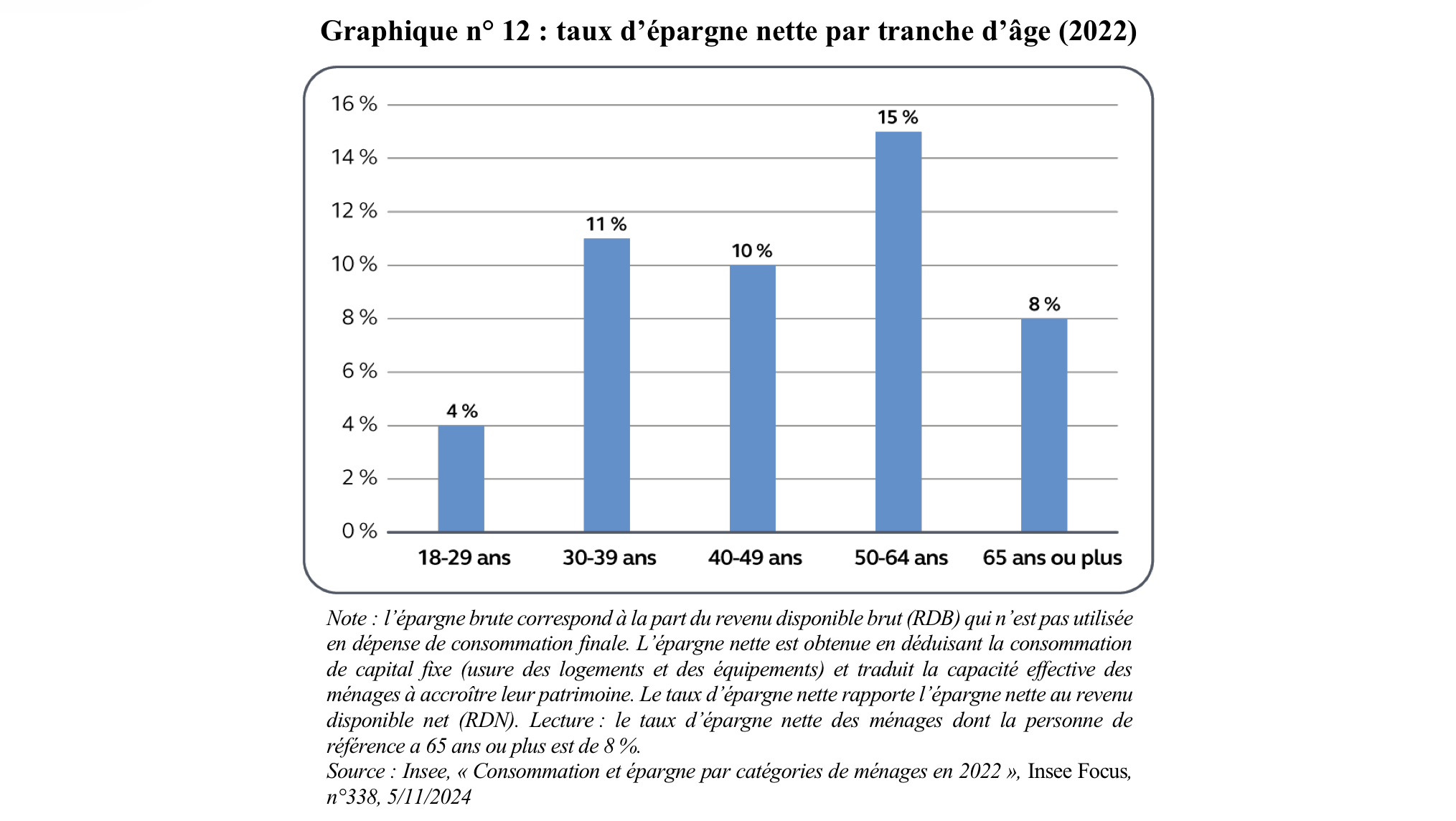

Selon l’auteur, cette générosité expliquerait que les retraités disposent en moyenne d’un niveau de vie comparable, voire supérieur, à celui des actifs.

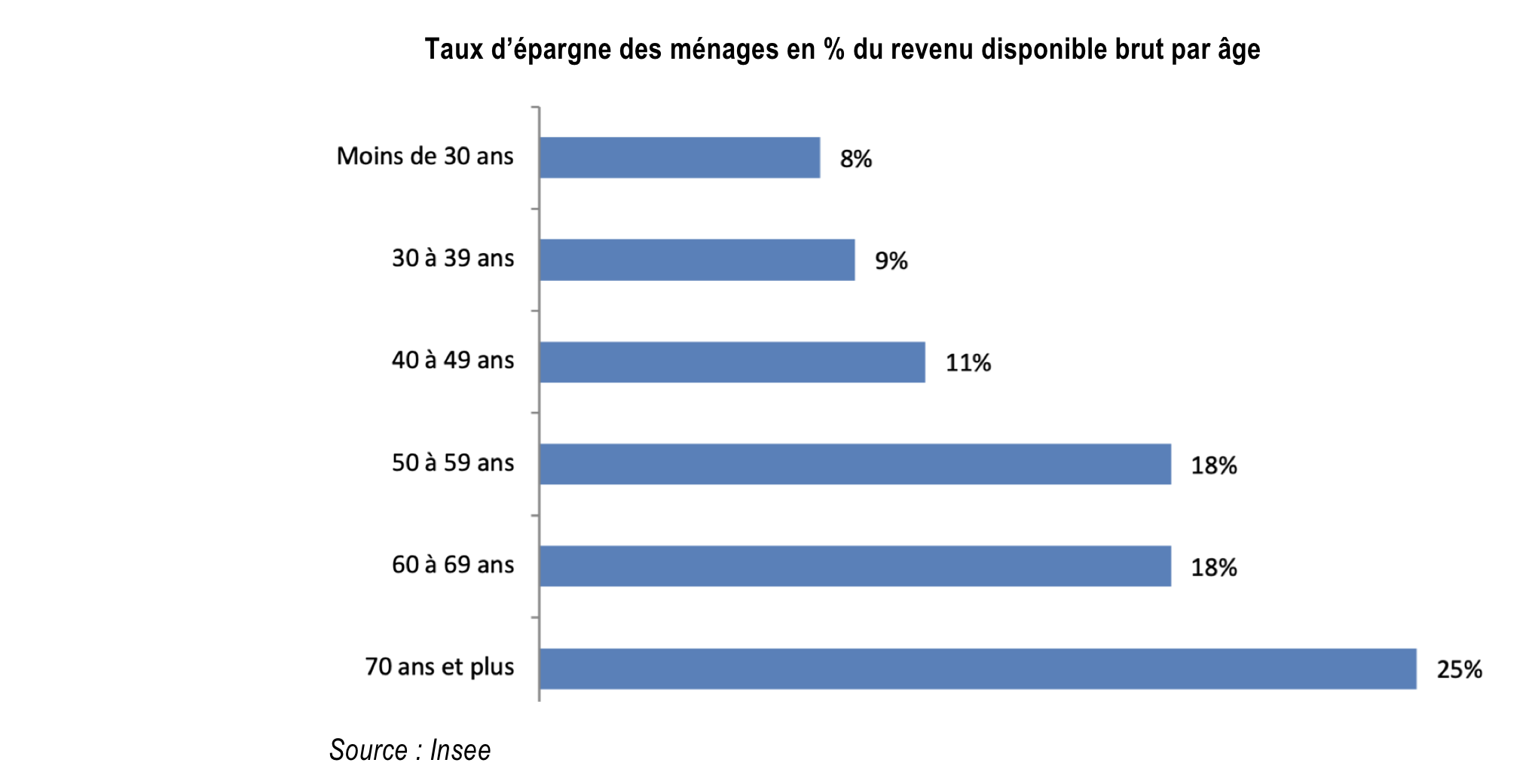

L’analyse des comportements d’épargne constitue pour lui un indicateur essentiel : le taux d’épargne continuerait d’augmenter après la retraite jusqu’à atteindre environ 25 % des revenus au-delà de 75 ans.

« Si le revenu public adossé à une catégorie d’inactifs est non utilisé pour un quart, c’est qu’il est très supérieur aux besoins. »

« Retraçons donc la boucle dans son intégralité : les retraites sont le premier poste de dépenses publiques ; la France s’endette de 3 à 4 points de PIB de plus que ses voisins (…) dont 2 à 3 viennent de ce qu’elle a choisi de verser des retraites assurant à leurs bénéficiaires un niveau de vie en moyenne égal ou supérieur (selon les conventions de calcul) à celui des actifs. »

Ensuite, comme cette sur-épargne est concentrée chez les retraités aisés : « À travers le déficit budgétaire, tous les actifs de la génération suivante s’endettent pour un profit que recevront… les héritiers des classes bourgeoises. »

Les Mesures Envisagées par l’Auteur

Plusieurs pistes sont évoquées :

- Désindexation partielle des retraites à partir d’un seuil moyen ;

- Suppression de l’abattement fiscal des retraités pour frais professionnels ;

- Hausse de la CSG ;

- Modulation du reste à charge des dépenses de santé en fonction des revenus (les retraités étant les premiers consommateurs de soins) ;

- Avance sur héritage pour financer la dépendance ;

- Suppression du privilège fiscal sur l’assurance-vie ;

- Taxation ou réduction des pensions les plus élevées.

Selon l’auteur, réduire de moitié l’épargne des retraités dégagerait environ 40 milliards d’euros.

Une Hausse Massive des Impôts à Base Large

Le second grand levier résiderait dans l’augmentation des impôts à base large.

On ne peut pas choisir de socialiser beaucoup les dépenses de retraite, de santé, d’éducation… et ne pas avoir la pression fiscale correspondante.

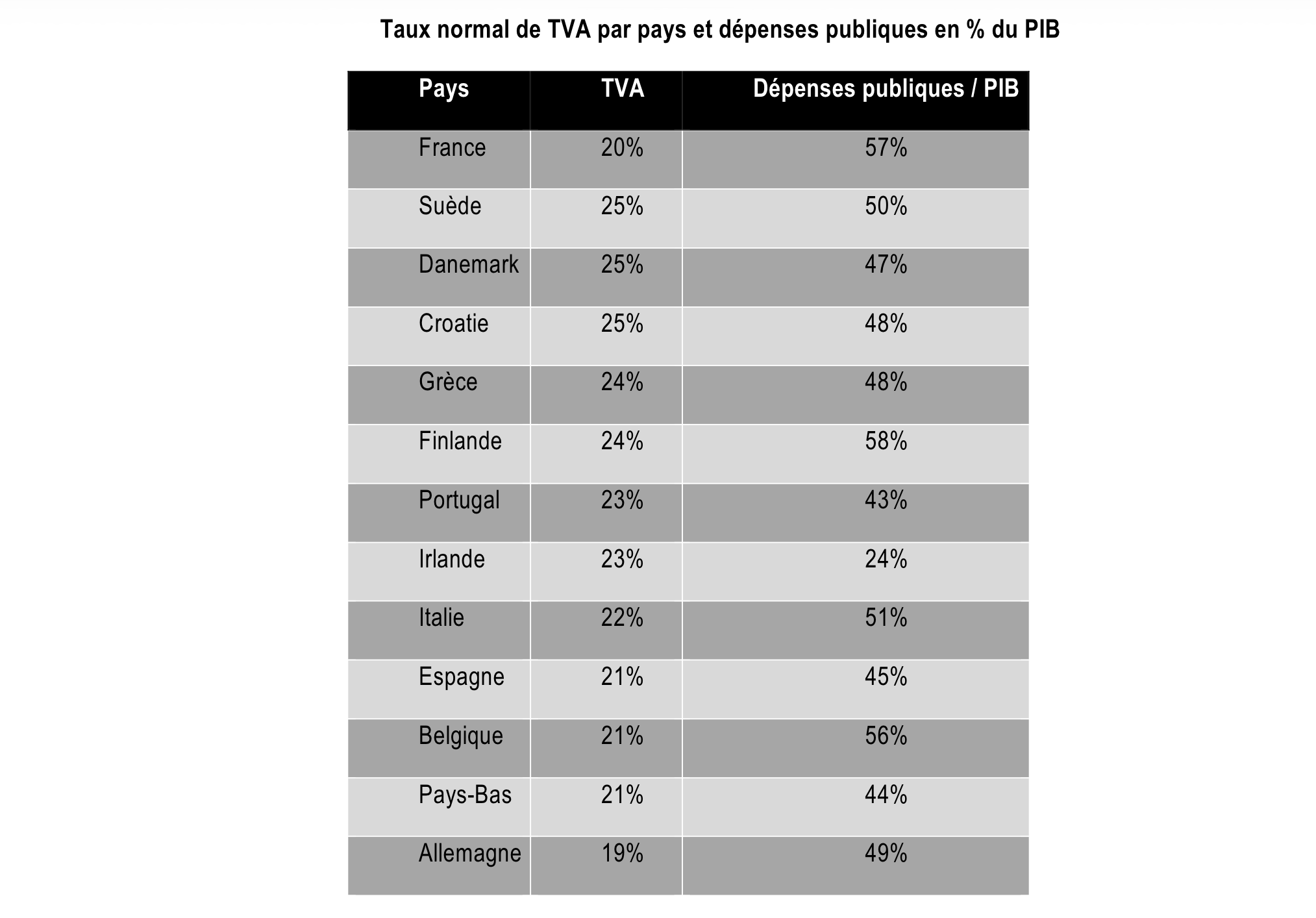

À cet égard, l’impôt le plus large et anormalement bas au regard de nos voisins présentant un niveau de dépenses publiques similaires est la TVA.

La TVA est particulièrement intéressante pour l’auteur27 :

- Impôt à rendement élevé ;

- Fiscalité difficilement contournable ;

- Faible impact sur la compétitivité extérieure ;

- Taxation également des importations.

Avec un rendement de 7 à 10 milliards d’euros par point, une hausse de 3 à 5 points de TVA dégagerait plusieurs dizaines de milliards d’euros.

La CSG constituerait aussi une option avec un rendement estimé de 14 à 15 milliards d’euros par point.

Les Français Savent cet Ajustement Inéluctable

L’auteur, en conclusion, évoque le fait que depuis la crise de la covid-19, le taux d’épargne des ménages continue d’augmenter. Il atteignait plus de 18,5 % des revenus sur 2025. Pour Guillaume Hannezo, cette hausse ne traduit pas une prospérité rassurante, mais une inquiétude croissante des ménages face à un avenir perçu comme instable.

Cette situation témoigne d’une forme de réalisme inquiet des français, conscient que la situation n’est pas tenable et que demain sera plus dur qu’aujourd’hui.

Apparté : Un manque notable dans l’étude de l’auteur, l’absence de toute référence à la politique monétaire, pourtant essentielle dans le traitement à venir des crises d’endettement.

- L’auteur compare toutefois des situations très divergentes, avec une croissance économique française encore relativement forte sur la période et, surtout, une inflation très élevée, favorable au désendettement. Par ailleurs, la conjoncture économique mondiale se révèle très favorable à compter de 1983, ce qui bénéficiera à la France comme aux autres pays occidentaux. ↩

- Si le déficit est en net recul, à 5,1 % du PIB sur 2025, il se stabiliserait à 5 % sur 2026, soit un niveau très problématique compte tenu des coûts d’emprunts et de l’absence d’amélioration notable de la balance des paiements. ↩

- Ce qui est différent s’agissant du stock (de la dette), dont une partie est en effet attribuable à la période 2020-2023. ↩

- La France a régulièrement été confrontée à des crises monétaires, dont celle intervenue en 1983 et obligeant l’État à abandonner sa politique budgétaire expansionniste. Ainsi, le Royaume-Uni, dans une situation pourtant plus favorable (moins de dette, moins de déficit, moins de chômage) a été lourdement sanctionné sur les marchés financiers lors de la tentative de baisse radicale de la fiscalité menée par le gouvernement de Liz Truss en 2022. ↩

- Loi en faveur du travail, de l’emploi et du pouvoir d’achat du 21 août 2007, dont la principale mesure était la défiscalisation et la réduction des cotisations sociales applicables aux heures supplémentaires (« travaillez plus, pour gagnez plus »), auxquelles s’ajoutaient d’autres mesures de réductions des prélèvements fiscaux (notamment sur les plus riches). ↩

- Le crédit d’impôt pour la compétitivité et l’emploi, qui figurait dans le Pacte national pour la croissance, la compétitivité et l’emploi de 2012, visait à réduire la pression fiscale sur les entreprises de l’ordre de 20 milliards d’euros. ↩

- Dans la pensée Keynésienne, le déficit public peut permettre d’initier une relance économique, or la croissance française est atone, de seulement 0,9 % en 2025. ↩

- Sont évoqués par l’auteur les programmes présentés lors des élections présidentielles de 2022 ou des élections législatives de 2024. ↩

- Soit avant le dérapage des comptes publics de mai-juin 2024. Le cinquième d’opinion favorable semble désormais être le socle de popularité du chef de l’État. ↩

- On pourrait ajouter les dépenses masquées : la santé, l’éducation, la défense, la sécurité, la justice, ainsi que toutes les aides publiques et notamment socio-fiscales. L’exemple topique est celui de « l’aide à la pompe » financée par l’État en 2022 et absolument invisible par le consommateur. ↩

- La politique austéritaire allemande en présence de taux réels négatifs demeure, par exemple, un mystère. ↩

- L’auteur rappelle que les États sont présumés immortels et qu’ils peuvent faire rouler leur dette — ne jamais rembourser le principal. Toutefois, le sujet n’est pas le stock, mais le financement du flux (évoqué ci-après). Comment faire face à des augmentations de charges d’intérêts aussi élevées dans une économie vieillissante et sans croissance ? ↩

- Charges réévaluées par la Cour des comptes en février 2026 à 64,9 milliards d’euros. ↩

- Objectif de croissance économique qui ne sera probablement pas atteint sur 2026 et 2027. ↩

- Étant rappelé que dans le modèle de John Maynard Keynes, le déficit budgétaire est conjoncturel et lié à une atonie de l’économie intérieure. ↩

- Discours inaugural de John Fitzgerald Kennedy, prononcé le vendredi 20 janvier 1961. ↩

- L’État se paupérise à mesure que la sphère sociale progresse dans la structure de dépenses. ↩

- Une économie de personnels dans la santé est évidemment totalement illusoire. ↩

- 21 000 euros par an en moyenne, soit sensiblement le même montant que la pension moyenne annuelle de retraite (18 000 euros). ↩

- Il sera intéressant de suivre l’exemple du « DOGE » américain sur l’exercice 2025. ↩

- Confer la convention d’objectifs et de gestion de la Caisse nationale d’assurance maladie. ↩

- Par ailleurs, en situation de monopole, le secteur privé n’a aucun intérêt à baisser sa marge. ↩

- L’auteur rappelle également que ces entreprises sont pour une large partie d’entre elles détenues par des actionnaires étrangers. Il reviendrait à ces derniers de tirer les conclusions d’un siège social aussi coûteux. ↩

- Pour ne pas dire négatif tant la politique consiste le plus souvent à faire des « cadeaux » avant de mettre en oeuvre ensuite les mesures difficiles. ↩

- Cependant les taxations de grandes fortunes se multiplient, notamment aux États-Unis avec les État de Californie, Washington ou à New York. ↩

- Concrètement, en cas de crise, il reviendrait à l’Allemagne, l’Italie, l’Espagne et les Pays-Bas de conduire la politique de désendettement français. ↩

- À condition toutefois d’augmenter à proportion les taux réduits et super réduits, ainsi que d’analyser ses effets en dynamique : compte tenu de l’évolution des minimas sociaux et des prestations sociales. L’auteur en appelle donc à une vraie baisse du pouvoir d’achat des ménages. Il n’évoque pas, par ailleurs, les risques de fraudes. ↩